江苏华辰业绩“变脸”:增收不增利,可转债扩张藏玄机?

业绩迷雾:江苏华辰的增长困境与可转债扩张

增收不增利:净利润下滑背后的隐忧

2025年4月28日,江苏华辰变压器股份有限公司(以下简称“江苏华辰”)发布的2024年报及2025年一季度报告,如同笼罩在一层挥之不去的阴霾。数据冰冷地显示,2024年及2025年一季度,江苏华辰归属于上市公司股东的净利润同比增速双双告负,分别为-24.58%、-10.57%。数字不会说谎,但其背后隐藏的真实情况,却远比表面呈现的更为复杂。

对于一家以稳健著称的传统制造业企业而言,净利润的持续下滑无疑敲响了警钟。是市场需求萎缩?是成本控制失效?还是另有更深层次的原因?江苏华辰并未在其财报中给出令人信服的解释。仅仅一句“受市场环境影响”显然无法平息投资者的疑虑。这种模棱两可的表述,反而加剧了市场对其经营状况的担忧。缺乏透明度的信息披露,如同在迷雾中航行,让投资者难以把握前进的方向。

老调重弹:产能利用率未满,为何急于再融资?

更令人费解的是,在业绩下滑的同时,江苏华辰却选择了通过发行可转债的方式进行再融资,计划大举扩张其箱式变电站等产品的产能。这不禁让人产生疑问:在现有产能尚未完全释放的情况下,盲目扩张是否明智?

根据招股书显示,江苏华辰的前次募投项目产品箱式变电站产能利用率并未饱和,效益也未达预期。这无疑给其此次再融资蒙上了一层阴影。如同一个学生,连之前的功课都没有完成,就急着学习新的知识,结果很可能事倍功半。那么,江苏华辰急于扩张的背后,究竟是看到了巨大的市场机遇,还是另有其他考量?

更让人感到一丝不安的是,在被问询项目效益时,江苏华辰似乎选择性地披露同行可比项目的建筑面积,其单位产值数据的真实性也引发了质疑。这种“犹抱琵琶半遮面”的信息披露方式,不仅未能消除投资者的疑虑,反而加剧了市场对其诚信度的担忧。在资本市场上,信任是基石,一旦失去,将难以挽回。

数据罗生门:募投项目效益与同行对比的真实性

产能扩张的算盘:箱式变电站产能“翻倍”的背后

2025年5月13日,江苏华辰的一纸公告宣告其向不特定对象发行可转换公司债券的注册,获得了证监会的批复。募集资金高达4.6亿元,剑指“新能源电力装备智能制造产业基地建设项目(一期)”、“新能源电力装备数字化工厂建设项目”以及“补充流动资金”。其中,“产业基地一期”被寄予厚望,计划新增新能源干式变压器、油浸式变压器以及箱式变电站的庞大产能。按照规划,待项目落成,江苏华辰的箱式变电站产能将实现“翻倍”式增长。这无疑是一场豪赌,赌的是未来市场对箱式变电站的巨大需求,以及江苏华辰自身强大的市场开拓能力。

然而,这场豪赌的底气究竟从何而来?在现有产能尚未完全释放的情况下,如此激进的扩张计划,是否经过了充分的市场调研和风险评估?江苏华辰并未给出明确的答案。投资者看到的,仅仅是“产能翻倍”的诱人前景,却难以窥见其背后隐藏的风险。

“达产”的幻觉:首发募投项目效益不及预期

回顾江苏华辰的首次公开发行(IPO),其募投项目同样包含箱式变电站的产能扩张。然而,事与愿违,该项目在实际运营中并未达到预期的效益。根据可转债问询回复,2024年1-6月,“箱变及成套设备项目”的营业收入指标勉强达标,而净利润指标却远低于预期。这暴露了江苏华辰在项目运营和市场开拓方面存在的短板。一方面,电气成套产品销量收入及效益不佳,拖累了项目整体净利润水平;另一方面,内部领用自产变压器用于箱式变电站生产,导致箱式变电站的产品毛利率较预测下降。这些问题并非一时之弊,而是长期积累的结果。如果不能有效解决这些问题,即使产能扩张,也很难实现预期的效益。

令人感到不解的是,江苏华辰一方面承认“箱变及成套设备项目”的效益不及预期,另一方面却又将该项目描述为“累计实际效益已达到预计效益”。这种自相矛盾的表述,让人难以判断其真实意图。究竟是为了掩盖业绩上的不足,还是为了给投资者制造“达产”的幻觉?

数字游戏:同行可比项目数据的真伪考量

在再融资募投项目效益的问询中,上交所要求江苏华辰说明募投项目单位工程造价和设备单价与江苏华辰现有项目和同行业公司可比项目对比是否存在明显差异,募投项目工程及设备投资金额与项目产值是否匹配。对此,江苏华辰给出了这样的解释:“产业基地项目一期”的单位面积产值为2.68万元/平方米,与同行业上市公司的可比项目不存在显著差异,具备合理性。

然而,仔细对比江苏华辰列举的可比项目,却发现其中存在诸多疑点。以同行业上市公司广东明阳电气股份有限公司(以下简称“明阳电气”)的“大容量变压器及箱式变电站生产线建设项目”为例,江苏华辰披露的数据与科润智控及明阳电气自身披露的数据存在明显差异。建筑面积、预期新增营业收入、单位面积产值等关键数据都“对不上”。

这种数据上的差异,并非简单的误差,而是可能涉及更深层次的问题。江苏华辰是否为了证明其募投项目的合理性,而有选择性地披露数据?是否为了掩盖其在成本控制和效益评估方面存在的不足,而刻意美化了募投项目的前景?这些问题都需要江苏华辰给出明确的解释。否则,其再融资的合理性将大打折扣。

关联交易魅影:注销供应商邮箱与“同名”疑云

剪不断,理还乱:实控人亲属与关联交易的藕断丝连

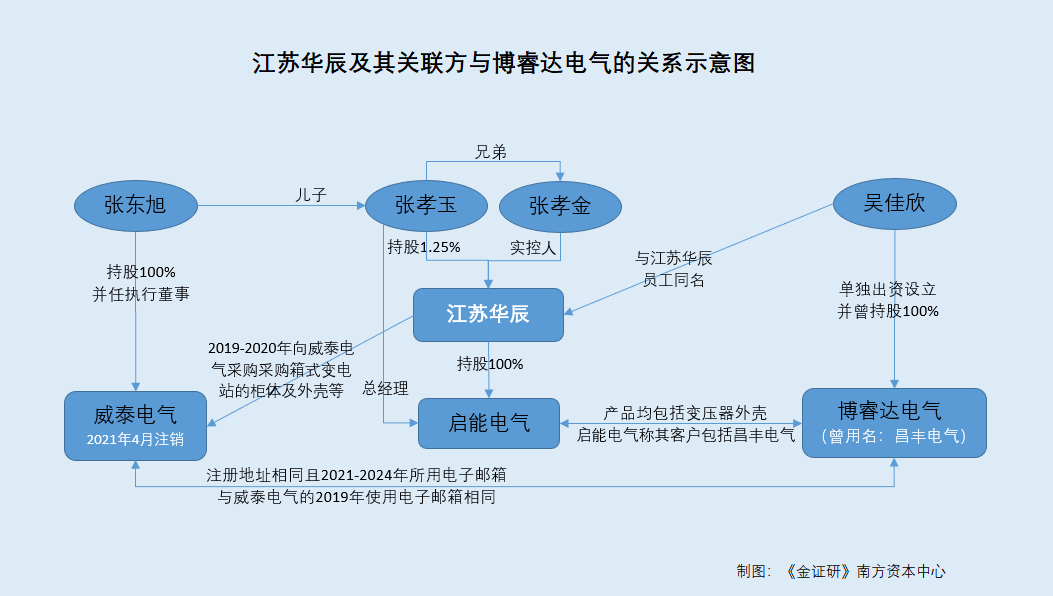

在资本市场的监管视野中,关联交易始终是一块高风险地带。利益输送、粉饰报表、体外资金循环,种种问题如影随形。江苏华辰也未能幸免。首次公开发行申报期间,江苏华辰曾向实控人侄子张东旭控制的企业采购箱式变电站的柜体及外壳等。虽然江苏华辰声称该关联方已于2021年4月注销,但事实真的如此简单吗?

这种“一刀切”式的切割,并不能完全消除市场对其关联交易的疑虑。实控人亲属控制的企业与上市公司之间,往往存在千丝万缕的联系。即使企业注销,其背后的利益关系也可能依然存在。江苏华辰与实控人亲属之间的关联交易,是否已经彻底划清界限?是否还存在未披露的利益安排?这些问题都需要江苏华辰给出明确的回答。

邮箱的秘密:博睿达电气与威泰电气的“前世今生”

一家名为博睿达电气的第三方企业,引起了我们的注意。这家企业使用的邮箱,竟然与江苏华辰已注销关联供应商威泰电气注销前的邮箱一致。这难道仅仅是一个巧合吗?

威泰电气是何方神圣?它是实控人张孝金侄子张东旭曾持股100%并担任法定代表人、执行董事的企业。2019-2020年,江苏华辰曾向威泰电气采购箱式变电站的柜体及外壳等,采购金额不菲。为了减少关联交易,江苏华辰表示已于2020年底与威泰电气停止交易。随后,威泰电气于2021年4月注销。一切似乎都合情合理,但博睿达电气的出现,却让这看似完美的剧情出现了裂痕。

2020年8月,在威泰电气注销半年前,博睿达电气悄然成立,注册地址与威泰电气相同。更令人惊讶的是,博睿达电气2021-2024年所用电子邮箱,竟然与威泰电气的2019年使用电子邮箱相同。这不得不让人怀疑,博睿达电气与威泰电气之间,是否存在某种隐秘的关联?

“同名”的巧合:利益输送的蛛丝马迹?

更令人玩味的是,博睿达电气的原全资股东吴佳欣,竟然与江苏华辰2025年披露的获股权激励员工“同名”。这究竟是巧合,还是另有隐情?

在商界,“同名”往往并非偶然。它可能代表着某种关系,某种利益,甚至某种交易。博睿达电气的原股东吴佳欣与江苏华辰的员工吴佳欣同名,这是否意味着博睿达电气与江苏华辰之间存在某种联系?是否意味着江苏华辰通过博睿达电气进行利益输送?

自家生意:子公司与潜在关联方的业务重叠

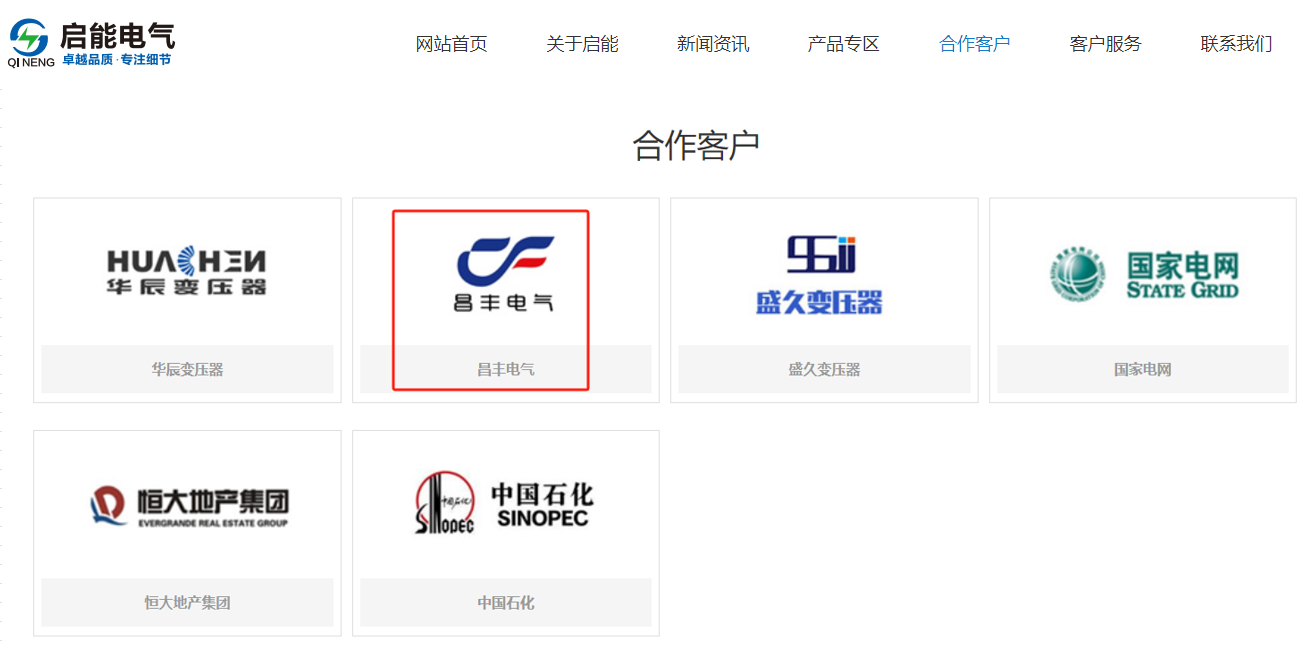

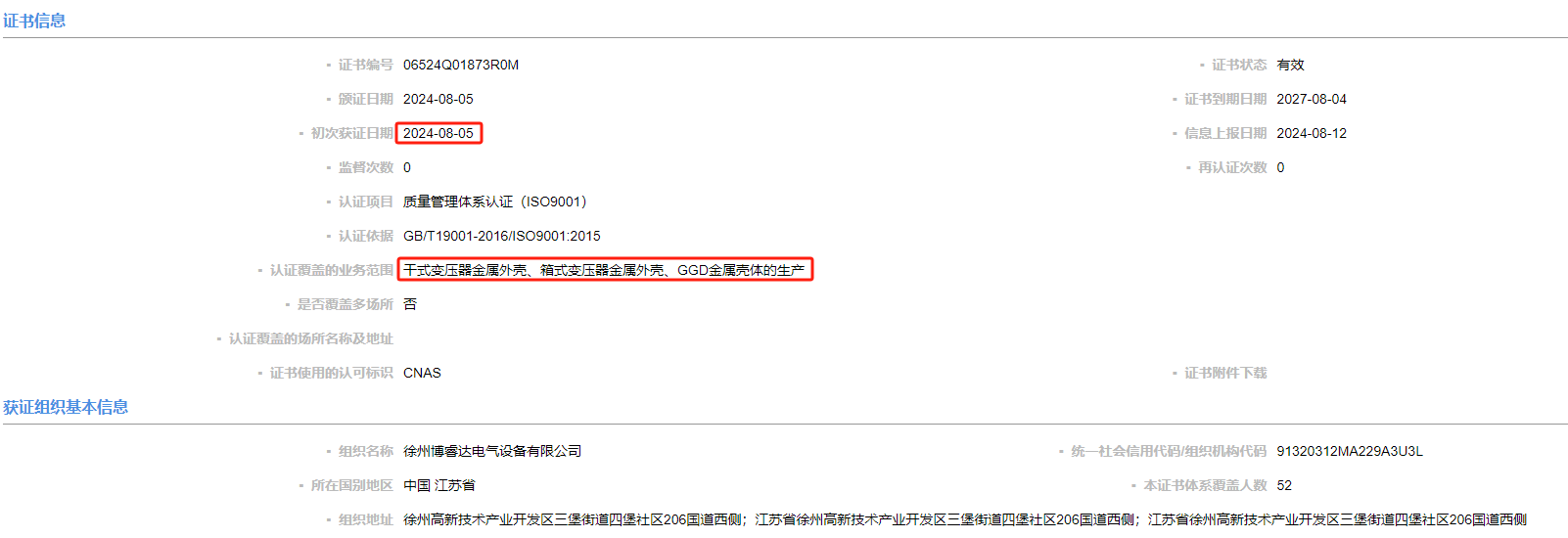

江苏华辰的全资子公司启能电气,主营业务为配电设备外壳等产品的生产与销售。而博睿达电气也从事变压器外壳生产销售等相关业务。两家公司的业务存在重叠,这本身就值得关注。更令人惊讶的是,启能电气公司官网披露的合作客户,竟然包括名为“昌丰电气”的企业,而该名称与博睿达电气的曾用名相同。

这种种迹象表明,博睿达电气与江苏华辰之间,可能存在某种隐秘的关联。江苏华辰是否通过博睿达电气进行利益输送?是否将本应由子公司启能电气完成的业务,转移给了博睿达电气?这些问题都需要江苏华辰给出明确的回答。

信息披露的盲区:博睿达电气的“隐身术”

在江苏华辰的招股书和可转债募集书中,我们都未能找到关于博睿达电气的任何信息。这意味着,江苏华辰并未将博睿达电气披露为关联方,也未提及与博睿达电气之间的任何交易。

这种信息披露上的“盲区”,让人不得不怀疑江苏华辰是否存在隐瞒关联交易的嫌疑。如果博睿达电气与江苏华辰之间确实存在关联关系,那么江苏华辰的行为就涉嫌违反信息披露的相关规定。这种行为不仅损害了投资者的利益,也破坏了资本市场的公平公正。

威泰电气的注销,博睿达电气的“横空出世”,同名员工的“巧合”,子公司与潜在关联方的业务重叠,信息披露的“盲区”……种种迹象表明,江苏华辰与博睿达电气之间,可能存在着复杂的关联关系和利益安排。江苏华辰需要对这些疑点给出明确的解释,否则,其再融资的计划将难以获得市场的信任。

资质疑云:突击收购标的背后的“萝卜章”游戏?

闪电收购:华变电力的“速成”之路

建筑企业资质,是企业叩开建筑市场大门的钥匙,更是工程质量的保证。2022年4月,江苏华辰上演了一出“闪电收购”的戏码,将一家名为华变电力的企业纳入麾下。仅仅两天后,在江苏华辰的招股书中,华变电力就被冠以“拥有多项建筑行业企业资质的企业”的光环。这华丽转身的背后,究竟隐藏着怎样的秘密?

华变电力的“速成”之路,始于2021年4月。彼时,河南启韶建筑工程有限公司出资设立了这家名为江苏奥萃建设工程有限公司(后更名为江苏华变电力工程有限公司)的企业。此后,华变电力的股权经历了频繁的“转手”,最终在2022年4月25日,落入了江苏华辰的口袋。短短一年时间,华变电力就完成了从“无名小卒”到“资质企业”的蜕变,这速度堪称“火箭式”。

空壳公司:零社保与低净资产的真相

然而,剥开华丽的外衣,我们看到的却是一家“空壳公司”的真相。招股书显示,截至签署日,华变电力的注册资本为5000万元,但实收资本却为0元。更令人惊讶的是,华变电力填报的2021年年报显示,其社会保险缴纳人数为0人,实缴出资额也为0元。这意味着,在被收购前一年,华变电力几乎没有任何实际运营。这不禁让人怀疑,江苏华辰收购的究竟是一家拥有资质的企业,还是一个空有其表的“躯壳”?

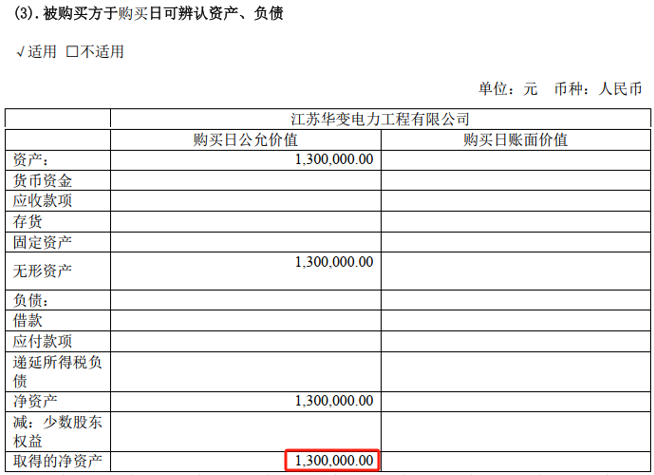

江苏华辰2022年年度报告进一步证实了我们的猜测。截至购买日,华变电力的无形资产、净资产、总资产均为130万元。这意味着,江苏华辰仅仅花费了130万元,就获得了一家“拥有多项建筑行业企业资质的企业”。这笔买卖,究竟是捡了个大便宜,还是掉进了陷阱?

资质的含金量:达标存疑,背后动机几何?

更令人担忧的是,华变电力所拥有的资质,其含金量也值得怀疑。根据当时的法规《建筑业企业资质标准》,三级电力工程施工单位资质要求企业资产净资产800万元以上,且需要满足一系列人员要求。而华变电力被收购前,净资产仅为130万元,且社保人数为0人。这显然与其所拥有的资质要求相去甚远。

那么,江苏华辰为何要收购这样一家资质存疑的企业?是为了弥补自身在电力工程施工方面的短板?还是为了其他不可告人的目的?江苏华辰并未给出明确的解释。但可以肯定的是,这种“突击收购”的行为,不仅扰乱了市场秩序,也给工程质量带来了潜在的风险。如果资质不达标的企业承接了工程项目,那么最终受害的将是广大消费者。

江苏华辰收购华变电力,究竟是为了提升自身实力,还是为了掩盖某种见不得人的秘密?这需要监管部门进行深入调查,给市场一个明确的交代。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。